本公司代办集成电路布图设计申请及保护,详情请咨询在线顾问。

集成电路布图设计是确定用以制造集成电路的电子元件在一个传导材料中的几何图形排列和连接的布局设计。

集成电路布图设计实质上是一种图形设计,但它并非是工业品外观设计,不能适用专利法保护。

集成电路布图设计虽然在形态上是一种图形设计,但它既不是一定思想的表达形式,也不具备艺术性,因而不在作品之列,不能采用著作权法加以保护。

一、申请的不予受理

布图设计登记申请有下列情形的,国家知识产权局不予受理,并通知申请人:

(一)未提交布图设计登记申请表或者布图设计的复制件或者图样的,已投入商业利用而未提交集成电路样品的,或者提交的上述各项不一致的;

(二)外国申请人的所属国未与中国签订有关布图设计保护协议或者与中国共同参加有关国际条约;

(三)所涉及的布图设计自创作完成之日起已满15年,不再受《集成电路布图设计保护条例》保护的;

(四)所设计的布图设计自在世界任何地方首次商业利用之日起2年内而未向国务院知识产权行政部门提出登记申请的;

(五)申请文件未使用中文的;

(六)申请类别不明确或者难以确定其属于布图设计的;

(七)未按规定委托代理机构的;

(八)布图设计登记申请表填写不完整的。

二、文件的补正和修改

除上述不予受理的情形外,申请文件不符合《集成电路布图设计保护条例》和《集成电路布图设计保护条例实施细则》规定的条件的,申请人应当在收到国家知识产权局的审查意见通知之日起2个月内进行补正。补正应当按照审查意见通知书的要求进行。逾期未答复的,则视为申请人撤回该申请。

国家知识产权局可以自行修改布图设计申请文件中文字和符号的明显错误,但应当通知申请人。

三、申请的驳回

申请登记的布图设计有下列各项之一的,国家知识产权局应当作出驳回决定,并写明所依据的理由:

(一)明显不属于《集成电路布图设计保护条例》对集成电路和集成电路布图设计的界定范围的。

该条例规定,所谓集成电路,是指半导体集成电路,即以半导体材料为基片,将至少有一个是有源元件的两个以上元件和部分或者全部互连线路集成在基片之中或者基片之上,以执行某种电子功能的中间产品或者最终产品。

而集成电路布图设计,是指集成电路中至少有一个是有源元件的两个以上元件和部分或者全部互连线路的三维配置,或者为制造集成电路而准备的上述三维配置。

(二)明显属于思想、处理过程、操作方法或者数学概念等不受《集成电路布图设计保护条例》保护的领域。

另外,申请人按照国家知识产权局的审查意见补正后,申请文件仍不符合条例和细则的规定的,国家知识产权局也应当做出驳回决定。

四、布图设计专有权的登记生效

布图设计登记申请经初步审查没有发现驳回理由的,国家知识产权局应当颁发布图设计登记证书,并在国家知识产权局互联网站和中国知识产权报上予以公告。布图设计专有权自申请日起生效。

五、保护期限

第十二条 布图设计专有权的保护期为10年,自布图设计登记申请之日或者在世界任何地方首次投入商业利用之日起计算,以较前日期为准。但是,无论是否登记或者投入商业利用,布图设计自创作完成之日起15年后,不再受本条例保护。

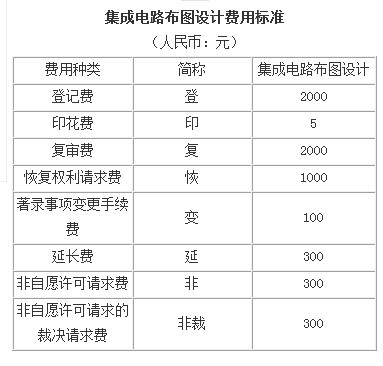

六、集成电路布图设计费用标准(以下为官费,不含代理费)

七、集成电路布图设计专有权的转让与转移

1、转让

根据《集成电路布图设计保护条例》(以下简称《保护条例》)及其实施细则的规定,布图设计权利人可以转让其专有权。

转让布图设计专有权的,当事人应当订立书面合同,并向国务院知识产权行政部门登记,由国务院知识产权行政部门予以公告。布图设计专有权的转让自登记之日起生效。若涉及共有的布图设计专有权的,每一个共同布图设计权利人在没有征得其他共同布图设计权利人同意的情况下,都不得将其所持有的那一部分权利进行转让。

中国单位或者个人向外国人转让布图设计专有权的,在向国家知识产权局办理转让登记时应当提交国务院有关主管部门允许其转让的证明文件。

2、转移

布图设计专有权属于自然人的,该自然人死亡后,其专有权应在《保护条例》规定的保护期内依照继承法的规定转移。

布图设计专有权属于法人或者其他组织的,法人或者其他组织变更、终止后,其专有权在本条例规定的保护期内由承继其权利、义务的法人或者其他组织享有;没有承继其权利、义务的法人或者其他组织的,该布图设计进入公有领域。

布图设计专有权发生转移的,当事人应当凭有关证明文件或者法律文书向国家知识产权局办理著录项目变更手续。

八、国家鼓励集成电路产业发展的有关政策

根据国务院《鼓励软件产业和集成电路产业发展的若干政策》的规定,国家鼓励境内外企业在中国境内设立合资和独资的集成电路生产企业。

1、税收政策

对增值税一般纳税人销售其自产的集成电路产品(含单晶硅片),2010年前按17%的法定税率征收增值税,对实际税负超过6%的部分即征即退,由企业用于研究开发新的集成电路和扩大再生产。

符合下列条件之一的集成电路生产企业,按鼓励外商对能源、交通投资的税收优惠政策执行。

(1)投资额超过80亿元人民币;

(2)集成电路线宽小于0.25μm的。

符合上述规定的生产企业进口自用生产性原材料、消耗品,免征关税和进口环节增值税。由信息产业部会同国家计委、外经贸部、海关总署等有关部门负责,拟定集成电路免税商品目录,报经国务院批准后执行。

2、外汇政策

为规避汇率风险,允许符合第一条第(二)项规定的企业将准备用于在中国境内再投资的税后利润以外币方式存入专用帐户,由外汇管理部门监管。

3、其他相关政策

(1)集成电路生产企业的生产性设备的折旧年限最短可为3年。

(2)集成电路生产企业引进集成电路技术和成套生产设备,单项进口的集成电路专用设备与仪器,按《外商投资产业指导目录》和《当前国家重点鼓励发展的产业、产品和技术目录》的有关规定办理,免征进口关税和进口环节增值税。

(3)境内集成电路设计企业设计的集成电路,如在境内确实无法生产,可在国外生产芯片,其加工合同(包括规格、数量)经行业主管部门认定后,进口时按优惠暂定税率征收关税。

此外,集成电路企业的认定,由集成电路项目审批部门征求同级税务部门意见后确定。集成电路设计产品视同软件产品,受知识产权方面的法律保护。国家鼓励对集成电路设计产品进行评测和登记。集成电路设计业则视同软件产业,适用软件产业的有关政策。